Σύμφωνα με το Νόμο 4172/2013 για τη φορολογία εισοδήματος, από 1/1/2014 (οικονομικό έτος 2013) οι Ο.Ε. και οι Ε.Ε. φορολογούνται ανάλογα με τα βιβλία που τηρούν.

Απλογραφικά βιβλία (εσόδων – εξόδων)

Τα κέρδη από επιχειρηματική δραστηριότητα των Ο.Ε. & Ε.Ε. που τηρούν απλογραφικά βιβλία φορολογούνται ως ακολούθως:

Φορολογία Ομόρρυθμης και ετερόρρυθμης εταιρίας (ΟΕ-ΕΕ) 2021

Ενιαίος φορολογικός συντελεστής : 22% ανεξάρτητα το ύψος κερδών για εισοδήματα του 2021 και έπειτα.

Η προκαταβολή φόρου καταβάλλεται την πρώτη χρονιά και στη συνέχεια κάθε χρόνο επιστρέφεται και προκαταβάλλεται ο φόρος της επόμενης χρήσης. Συνεπώς μετά το πρώτο έτος, εάν τα εισοδήματα μένουν σταθερά, δεν γίνεται αντιληπτή η επιβάρυνση.

Ο συντελεστής μειώνεται από 100% σε 80% για τα εισοδήματα του 2021 και έπειτα.

Τα ποσοστά αυτά μειώνονται κατά πενήντα τοις εκατό (50%) για τα νέα νομικά πρόσωπα κατά τα τρία (3) πρώτα οικονομικά έτη από τη δήλωση έναρξης εργασιών τους.

Οι ΟΕ-ΕΕ εταιρείες δεν έχουν φόρο στη διανομή κερδών, αφού όλα τα κέρδη ανήκουν στους εταίρους και μοιράζονται υποχρεωτικά.

Το τέλος επιτηδεύματος στις εταιρείες και τις επιχειρήσεις

– 650 ευρώ ετησίως, για ατομικές εμπορικές επιχειρήσεις και ελεύθερους επαγγελματίες.

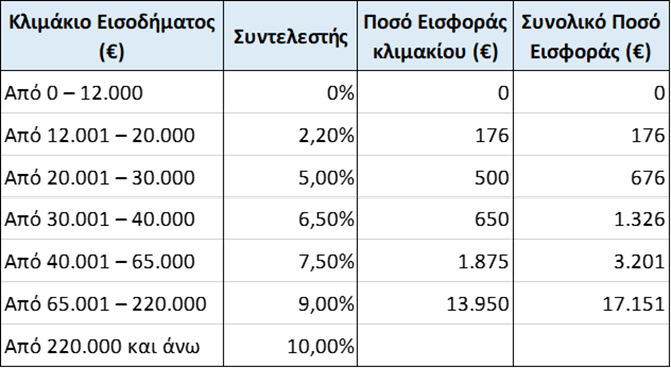

Εισφορά αλληλεγγύης στο συνολικό εισόδημα (Πάγωμα για εισοδήματα του 2020 και του 2021, πιθανόν να καταργηθεί)

Εισφορές ασφάλισης στον ΕΦΚΑ

Κάθε χρόνο ο κάθε επαγγελματίας θα πρέπει να δηλώνει την ασφαλιστική κλάση του ΕΦΚΑ στην οποία θέλει να ανήκει. Εαν δεν το κάνει, θα εισέρχεται αυτόματα στη χαμηλότερη ασφαλιστική κλάση.

Διπλογραφικά βιβλία

Τα κέρδη από επιχειρηματική δραστηριότητα των Ο.Ε. & Ε.Ε. που τηρούν διπλογραφικά βιβλία φορολογούνται με συντελεστή, 22% ανεξαρτήτως ύψους κερδών. Με το φόρο εισοδήματος που προκύπτει εξαντλείται η φορολογική υποχρέωση της εταιρείας για τα κέρδη αυτά, καθώς με το άρθρο 22 του Ν. 3296/2004 τα καθαρά κέρδη των προσωπικών εταιρειών δεν υπόκεινται σε τέλος χαρτοσήμου. Σε περίπτωση διανομής κερδών στους εταίρους , (όπως προβλέπεται στο καταστατικό της εταιρείας), παρακρατείται φόρος εισοδήματος , ο οποίος αποδίδεται μέχρι το τέλος του δεύτερου μήνα από την υποβολή της δήλωσης του νομικού προσώπου. Με την παρακράτηση αυτή εξαντλείται η φορολογική υποχρέωση των δικαιούχων (εταίρων, κοινωνών) για τα άνωθεν εισοδήματα.

Οι αμοιβές που καταβάλλονται στους διαχειριστές των Ο.Ε. – Ε.Ε. φορολογούνται με την κλίμακα των μισθωτών σύμφωνα με το άρθρο 15 του Ν. 4172/2013. Τούτο προκύπτει από συνδυασμό διατάξεων του νόμου αλλά και από τις διευκρινίσεις της υπ’ αριθ. ΠΟΛ. 1120/25.4.2014 εγκυκλίου του Υπ. Οικονομικών, όπου επισημαίνεται ότι στις αμοιβές διοίκησης (που έχουν παρακράτηση φόρου 20%) δεν περιλαμβάνονται οι αμοιβές που καταβάλλονται στα μέλη του Δ. Σ της εταιρείας (ούτε φυσικά των διαχειριστών, εάν η εταιρεία αντί για Δ.Σ. έχει διαχειριστές).