Αποκαλυπτική έρευνα της PwC για το υπουργείο Ανάπτυξης και Επενδύσεων

Πολλές οι προκλήσεις και οι αντιξοότητες που έχει αντιμετωπίσει η ελληνική βιομηχανία, και μάλιστα τα τελευταία χρόνια αλλεπάλληλες. Πριν καλά-καλά κλείσουν οι «πληγές» που άνοιξε η οικονομική κρίση, ήρθε η πανδημία που άφησε ανεξίτηλα σημάδια και αμέσως μετά ο πόλεμος στην Ουκρανία με ό, τι αυτή η σύρραξη προκάλεσε και εξακολουθεί να προκαλεί όχι μόνο στο ελληνικό αλλά στο παγκόσμιο οικονομικό γίγνεσθαι.

Ωστόσο, η βιομηχανία στην Ελλάδα κατάφερε να βγει όρθια -αν και συχνά όχι αλώβητη- και, ακόμα και στη σημερινή δύσκολη συγκυρία, να βρίσκει ασφαλιστικές δικλείδες και να αναπτύσσει άμυνες απέναντι στις πολλαπλές πιέσεις.

Μέσα από αυτό το πρίσμα, η Εθνική Στρατηγική Βιομηχανίας, η οποία ολοκληρώθηκε πρόσφατα από το υπουργείο Ανάπτυξης, αποκτά ιδιαίτερη σημασία, ώστε η ελληνική βιομηχανία να υποστηριχθεί με ένα συγκροτημένο εθνικό σχέδιο και στρατηγική, με γνώμονα τον κυρίαρχο ρόλο της ως πυλώνα για την ανάπτυξη, τις επενδύσεις, την παραγωγικότητα, την εξωστρέφεια και την απασχόληση.

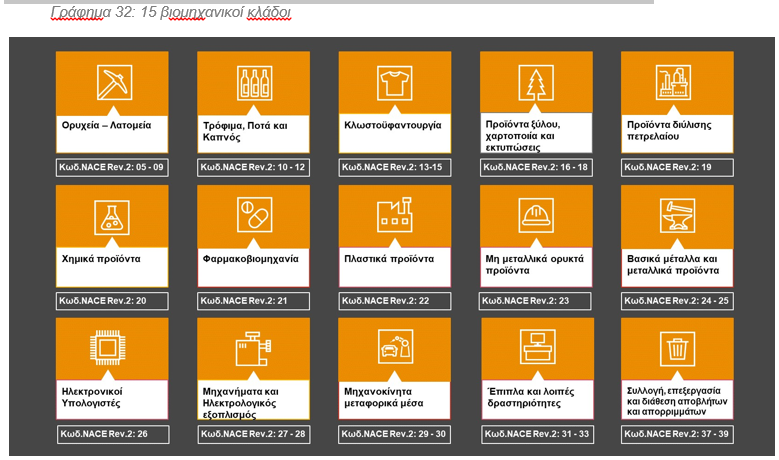

Σε αυτό το πλαίσιο, η μελέτη που συνέταξε η PwC για λογαριασμό του υπουργείου κατόπιν σχετικής ανάθεσης, αναδεικνύει ανάγλυφα τα χαρακτηριστικά και τη δυναμική 15 κλάδων που συνθέτουν τον βιομηχανικό τομέα και θα αποτελέσουν βασικό αντικείμενο της Εθνικής Στρατηγικής για τη Βιομηχανία.

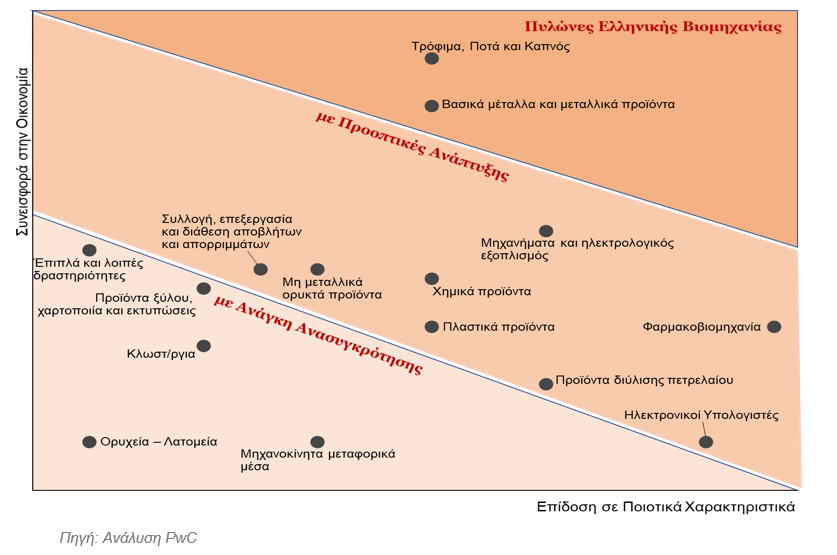

Με βάση τα ευρήματα της συγκριτικής ανάλυσης βιομηχανικών κλάδων, διαμορφώνονται τρεις κατηγορίες με διαφορετικές ταχύτητητες, οι οποίες έχουν ως εξής:

- Πυλώνες ελληνικής βιομηχανίας: κλάδοι με μεγάλη συνεισφορά στην οικονομία και ισχυρές επιδόσεις όσον αφορά τα ποιοτικά τους χαρακτηριστικά.

- Κλάδοι με προοπτικές ανάπτυξης: κλάδοι με περιορισμένη συνεισφορά στην οικονομία και ισχυρές επιδόσεις όσον αφορά τα ποιοτικά τους χαρακτηριστικά.

- Κλάδοι με ανάγκη ανασυγκρότησης: κλάδοι με περιορισμένη συνεισφορά στην οικονομία και αδύναμες επιδόσεις όσον αφορά τα ποιοτικά τους χαρακτηριστικά.

Οι πυλώνες

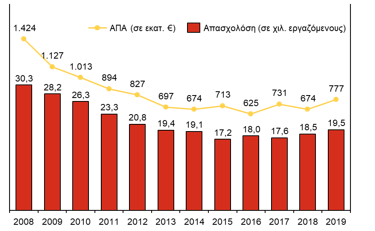

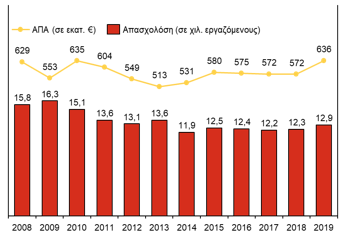

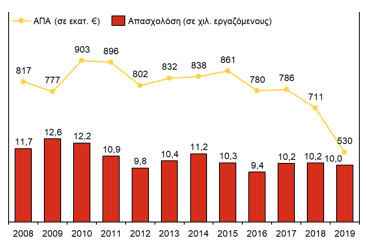

Τρόφιμα – Ποτά – Καπνός

Ο κλάδος Τροφίμων – Ποτών – Καπνού περιλαμβάνει κυρίως δραστηριότητες μεταποίησης προϊόντων του αγροδιατροφικού τομέα, και ως εκ τούτου είναι άρρηκτα συνδεδεμένος με τον πρωτογενή τομέα.

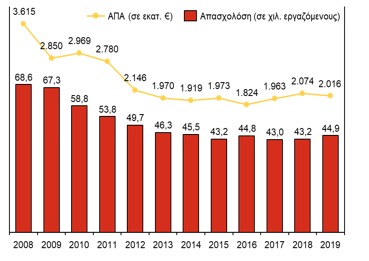

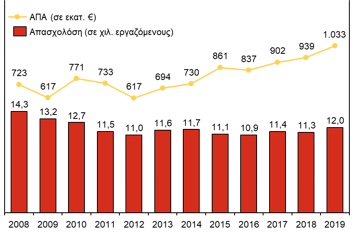

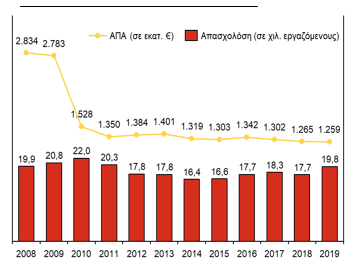

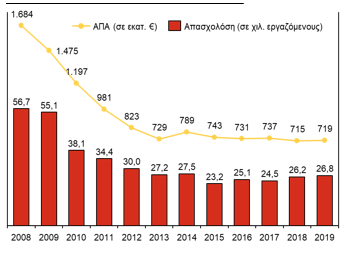

Αποτελεί διαχρονικά το μεγαλύτερο κλάδο της ελληνικής βιομηχανίας, παράγοντας 5 δισ. € προστιθέμενη αξίας και απασχολώντας 121 χιλ. εργαζομένους, συμβάλλοντας έτσι στο 31,5% της συνολικής ΑΠΑ και 32,3% της συνολικής απασχόλησης της βιομηχανίας το 2019.

Ο κλάδος δέχτηκε καίριο πλήγμα λόγω της πτώσης της εσωτερικής ζήτησης κατά την οικονομική κρίση, ιδίως τη περίοδο 2008 – 2013, χάνοντας σημαντικό μέρος της παραγόμενης προστιθέμενης αξίας του.

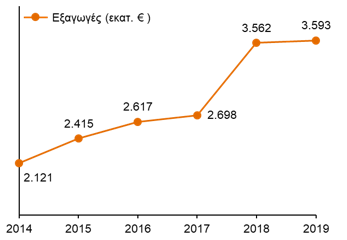

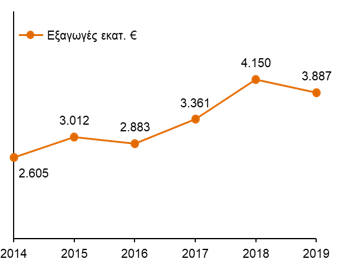

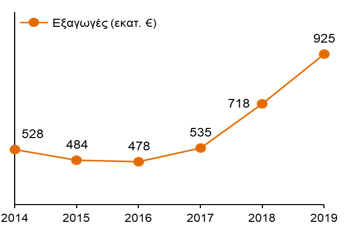

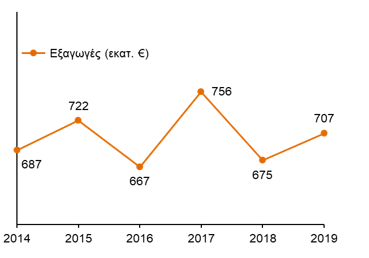

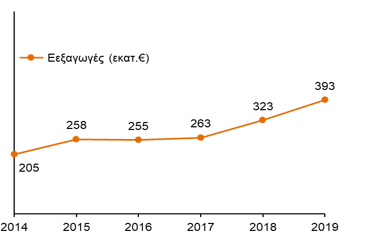

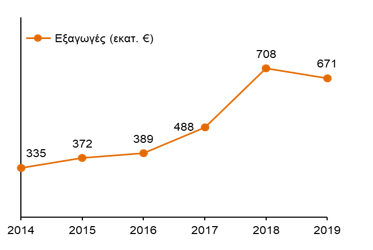

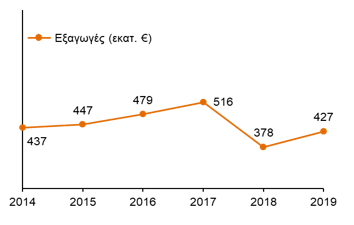

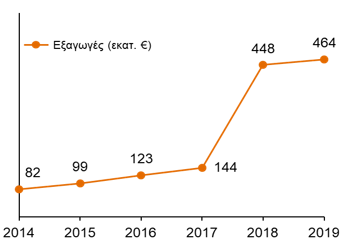

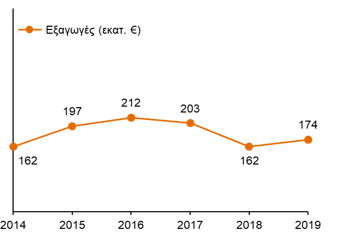

Ωστόσο κατάφερε να ανακάμψει τη περίοδο 2014 – 2019 αυξάνοντας σταδιακά τόσο την ΑΠΑ όσο και την απασχόληση του. Σημαντικό ρόλο στην ανάκαμψη του κλάδου είχε η αύξηση της εξωστρέφειας του με την αξία των εξαγωγών να αυξάνονται σωρευτικά κατά 70% τη περίοδο 2014 – 2019.

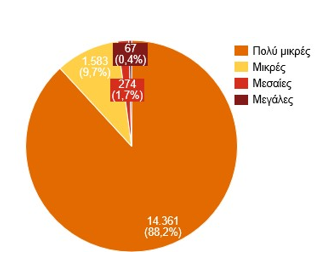

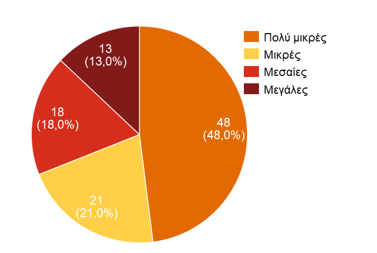

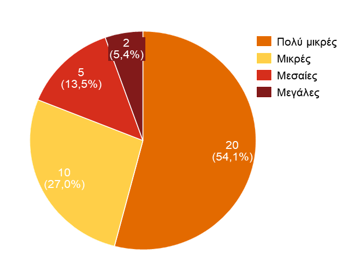

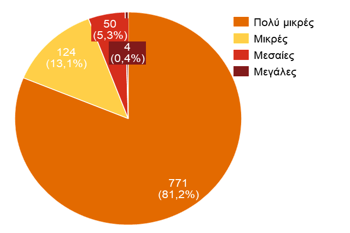

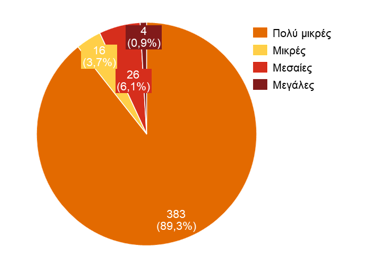

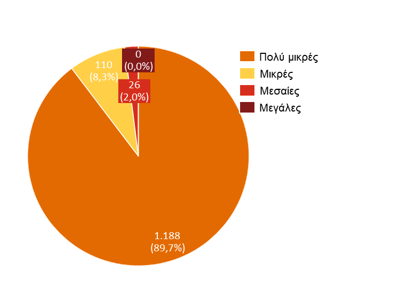

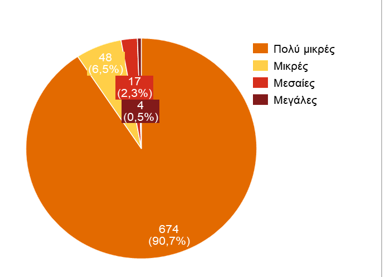

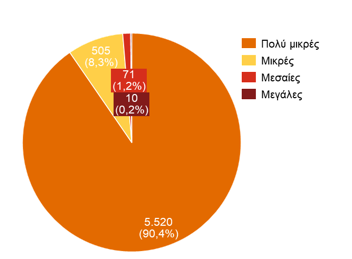

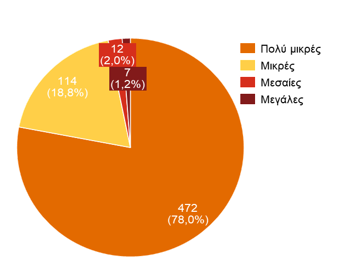

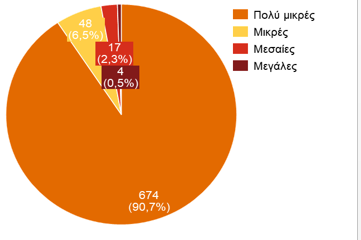

To 2018 στο κλάδο δραστηριοποιούνταν 16.285 επιχειρήσεις με συνολικό κύκλο εργασιών 16,4 δισ. €. Ο κλάδος εμφανίζει υψηλό κατακερματισμό με μεγάλο πλήθος πολύ μικρών επιχειρήσεων, και τη μέση επιχείρηση να απασχολεί 7 εργαζομένους και να καταγράφει 1 εκατ. € κύκλο εργασιών, για το ίδιο έτος.

Οι δραστηριότητες των Τροφίμων – Ποτών – Καπνού εκτείνονται στο σύνολο της ελληνικής επικράτειας καθώς σχεδόν όλες οι Περιφέρειες της χώρας καταγράφουν σημαντική παραγωγή. Ειδικότερα πέρα από την Περιφέρεια Αττικής (36% του κύκλου εργασιών) σημαντική δραστηριότητα στον κλάδο καταγράφεται και στις Περιφέρειες Κεντρικής Μακεδονίας (18,2%), Θεσσαλίας (10,2%) και Ηπείρου (7,2%) όπου παράγεται σημαντικό ποσοστό του συνολικού κύκλου εργασιών του κλάδου.

Στο τομέα Τροφίμων – Ποτών – Καπνού παρατηρούνται έντονα στοιχεία δυϊσμού με την ύπαρξη μεγάλου πλήθους μικρών οικογενειακών επιχειρήσεων που εξυπηρετούν κυρίως την εσωτερική ζήτηση, αλλά και σημαντικού αριθμού μεγαλύτερου μεγέθους εξωστρεφών επιχειρήσεων. Ζητούμενο για το κλάδο αποτελεί η διαφοροποίηση των προϊόντων του (brand name) και ο εκσυγχρονισμός της εφοδιαστικής του αλυσίδας.

Βασικά μέταλλα και μεταλλικά προϊόντα

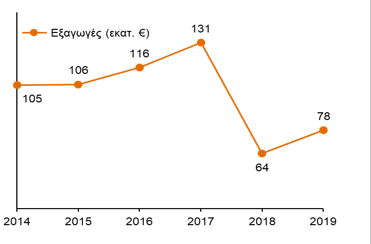

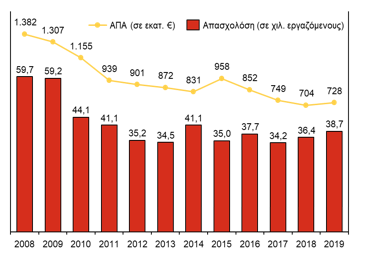

Ο κλάδος Βασικών μετάλλων και μεταλλικών προϊόντων περιλαμβάνει δραστηριότητες για την τήξη ή/και επεξεργασία σιδηρούχων και μη σιδηρούχων μετάλλων, καθώς και τη κατασκευή μεταλλικών προϊόντων. Το 2019 ο κλάδος παρήγαγε 2 δισ. € προστιθέμενη αξίας απασχολώντας 45 χιλ. εργαζομένους, αποτελώντας το 12,7% σε όρους ΑΠΑ και το 12% σε όρους απασχόλησης του βιομηχανικού τομέα.

Ο κλάδος λόγω της φύσης των προϊόντων που παράγει είναι άμεσα συνδεδεμένος με τις Κατασκευές, με αποτέλεσμα να εμφανίσει σημαντική ύφεση κατά τα πρώτα χρόνια της κρίσης λόγω της μεγάλης ύφεσης στον εγχώριο κατασκευαστικό τομέα.

Αντίθετα, τη περίοδο 2016 – 2019 ο κλάδος φαίνεται να ανακάμπτει δυναμικά αυξάνοντας την ΑΠΑ του σωρευτικά κατά 10%.

Σημαντική συμβολή στην ανάκαμψη αυτή και στοιχείο που διαφοροποιεί τη πορεία του σε σύγκριση με το κλάδο Μη μεταλλικών ορυκτών προϊόντων είναι η εξαγωγική δραστηριότητα που έχει αναπτύξει. Πιο συγκεκριμένα, η συνεχής αύξηση των εξαγωγών, σωρευτικά 35% τη περίοδο 2016 – 2019, έδωσε στον κλάδο τη δυνατότητα να μειώσει την εξάρτηση του από την εγχώρια ζήτηση και να ανακάμψει δυναμικά ανεξάρτητα από τη πορεία του εγχώριου κατασκευαστικού τομέα.

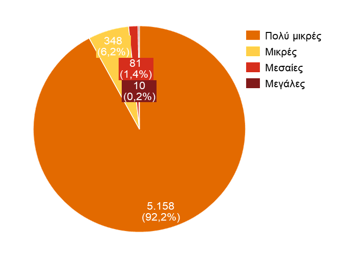

Το 2018 στον κλάδο δραστηριοποιούνταν 8.242 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 8,3 δισ. €. Γενικότερα ο κλάδος εμφανίζει έντονο δυϊσμό καθώς ενσωματώνει μεγάλο αριθμό πολύ μικρών επιχειρήσεων που εξυπηρετούν την εγχώρια αγορά και ένα κομμάτι μεγάλων (σε μερικές περιπτώσεις πολυεθνικών) επιχειρήσεων με μεγάλη εξωστρέφεια.

Οι δραστηριότητες του κλάδου χωροθετούνται κυρίως στην Περιφέρεια Αττικής (77,7% του κύκλου εργασιών του κλάδου) και δευτερεύοντος στην Κεντρική Μακεδονία (8,5% του κύκλου εργασιών του κλάδου.

Ο κλάδος εμφανίζει ισχυρή αναπτυξιακή πορεία, ενώ συμμετέχει σε παραγωγικές αλυσίδες αξίας, τόσο στην ΕΕ όσο και σε χώρες εκτός αυτής, κυρίως στα αρχικά στάδια παραγωγής.

Οι παραπάνω δραστηριότητες συνδυάζουν ισχυρές επιδόσεις στα ποιοτικά τους χαρακτηριστικά και μεγάλο αποτύπωμα στη ελληνική οικονομία.

Κλάδοι με προοπτικές ανάπτυξης

Μηχανήματα και Ηλεκτρολογικός Εξοπλισμός

Ο κλάδος περιλαμβάνει δραστηριότητες για τη κατασκευή μηχανημάτων και ηλεκτρολογικού εξοπλισμού, που αποτελούν σταθερά ή φορητά μέσα, τα οποία σχεδιάζονται και χρησιμοποιούνται στον βιομηχανικό τομέα, στις κατασκευές και στον πρωτογενή τομέα.

Το 2019 παρήγαγε 777 εκατ. € προστιθέμενη αξίας απασχολώντας 19,5 χιλ. εργαζομένους, αποτελώντας το 4,9% σε όρους ΑΠΑ και το 5,2% σε όρους απασχόλησης του βιομηχανικού τομέα.

Ο κλάδος επηρεάστηκε άμεσα από τις συνέπειες της οικονομικής κρίσης χάνοντας το ήμισυ της ΑΠΑ και περίπου 10 χιλ. θέσεις εργασίας την περίοδο 2008 – 2013.

Ακολούθως φαίνεται να περνάει αρχικά σε μια φάση σταθεροποίησης και στη συνέχεια ανάπτυξης που συνδέεται άμεσα και με τη σημαντική αύξηση της εξαγωγικής του δραστηριότητας η οποία αυξήθηκε σωρευτικά κατά 30% τη περίοδο 2014 – 2019.

Το 2018 στο κλάδο δραστηριοποιούνταν 2.744 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 2,6 δισ. €. Η μέση επιχείρηση απασχολεί 7 εργαζομένους και καταγράφει κύκλο εργασιών 937 χιλ. €, για το 2018. Γενικότερα στην κατασκευή Μηχανημάτων και Ηλεκτρολογικού εξοπλισμού δραστηριοποιείται ένας σημαντικός αριθμός μεσαίων επιχειρήσεων, 4% του συνόλου.

Οι δραστηριότητες του κλάδου χωροθετούνται κυρίως στην Περιφέρεια Αττικής (77,7% του κύκλου εργασιών του κλάδου) και δευτερεύοντος στην Κεντρική Μακεδονία (8,5% του κύκλου εργασιών του κλάδου.

Ο κλάδος, ως παραγωγός τεχνολογικών λύσεων αναμένεται να διαδραματίσει σημαντικό ρόλο στην πράσινη και ψηφιακή μετάβαση της ελληνικής οικονομίας, κάτι το οποίο δημιουργεί σημαντικές προοπτικές ανάπτυξης για το μέλλον.

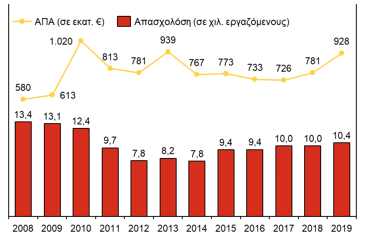

Φαρμακοβιομηχανία

Στη Φαρμακοβιομηχανία εντάσσονται όλες οι δραστηριότητες για την παραγωγή βασικών φαρμακευτικών προϊόντων και σκευασμάτων.

Το 2019 ο κλάδος παρήγαγε 928 εκατ. € προστιθέμενη αξίας απασχολώντας 10,4 χιλ. εργαζομένους, αποτελώντας το 5,8 % σε όρους ΑΠΑ και το 2,8 % σε όρους απασχόλησης του βιομηχανικού τομέα.

Μετά από ορισμένες μεταπτώσεις τη περίοδο 2010 – 2014, οι οποίες οφείλονταν κυρίως στη μείωση της φαρμακευτικής δαπάνης στην Ελλάδα, ο κλάδος βρίσκεται σε μια συνεχή ανοδική πορεία. Πιο συγκεκριμένα, η Φαρμακοβιομηχανία τη περίοδο 2014 – 2019 αύξησε σωρευτικά την ΑΠΑ της κατά 20% και την απασχόληση κατά 30%.

Πολύ σημαντική σε αυτή την ανοδική πορεία του κλάδου είναι η αύξηση της εξωστρέφειας και η μείωση της εξάρτησης του από την εσωτερική ζήτηση, ειδικότερα τη περίοδο 2014 – 2019 οι εξαγωγές της φαρμακοβιομηχανίας αυξήθηκαν σωρευτικά κατά 75%.

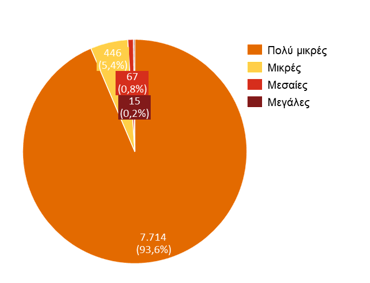

Το 2018 στο κλάδο δραστηριοποιούνταν 100 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 2 δισ. €. Η Φαρμακοβιομηχανία εμφανίζει σημαντικό δυναμικό σε μεγάλες και μεσαίες επιχειρήσεις και πολύ αυξημένο μέσο μέγεθος με τη μέση επιχείρηση να απασχολεί 103 εργαζομένους και κύκλο εργασιών που διαμορφώνεται κοντά στα 20 εκατ. €, για το 2018.

Το σύνολο των δραστηριοτήτων του κλάδου εντοπίζεται στη Περιφέρεια Αττικής όπου παράγεται το 99,8% του συνολικού κύκλου εργασιών του κλάδου.

Η Φαρμακοβιομηχανία εμφανίζει μεγάλη δυναμική και σημαντικές προοπτικές ανάπτυξης. Επιπλέον, ο κλάδος έχει επιτύχει τη συμμετοχή του σε διεθνείς αλυσίδες αξίας, κυρίως στα τελικά στάδια εκτός ΕΕ.

Προϊόντα διύλισης πετρελαίου

Ο κλάδος Προϊόντων διύλισης πετρελαίου περιλαμβάνει δραστηριότητες για τη μετατροπή του ακατέργαστου πετρελαίου σε χρήσιμα προϊόντα, με κυρίαρχη διαδικασία τη διύλιση πετρελαίου.

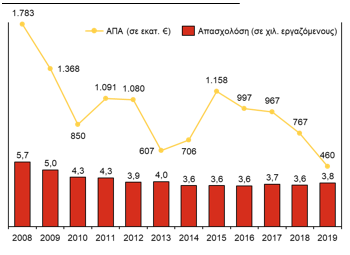

Το 2019 ο κλάδος παρήγαγε 460 εκατ. € προστιθέμενη αξίας απασχολώντας 4 χιλ. εργαζομένους, αποτελώντας το 2,9 % σε όρους ΑΠΑ και το 1% σε όρους απασχόλησης του βιομηχανικού τομέα.

Τα προϊόντα διύλισης πετρελαίου παρουσιάζουν σημαντικές μεταπτώσεις στην ΑΠΑ κατά την υπό εξέταση περίοδο οι οποίες οφείλονται κατά κύριο λόγο στις μεταβολές της τιμής του πετρελαίου.

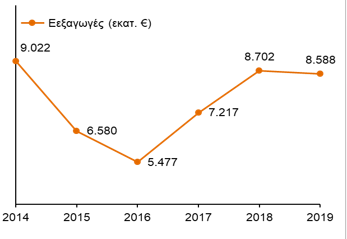

Επιπλέον, διαχρονικό χαρακτηριστικό του κλάδου αποτελεί η μεγάλη εξωστρέφεια του, δεδομένου ότι εξάγει το μεγαλύτερο τμήμα της παραγωγής του και οι εξαγωγές του αποτελούν περίπου το 40% των εξαγωγών του συνόλου της βιομηχανίας.

Το 2018 στο κλάδο δραστηριοποιούνταν μόλις 37 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 16 δισ. €. Σημειώνεται ότι στη διύλιση πετρελαίου δραστηριοποιούνται οι δύο μεγαλύτερες επιχειρήσεις της χώρας σε όρους κύκλου εργασιών (Motor Oil και Ελληνικά Πετρέλαια) οι οποίες συνδυαστικά απασχολούν το 90% των εργαζομένων και εμφανίζουν έσοδα ίσα με το 95%79 του κλάδου για το 2018. Γίνεται λοιπόν κατανοητό ότι τα μεγέθη του κλάδου καθορίζονται από τη πορεία των δύο προαναφερόμενων επιχειρήσεων.

Το σύνολο των δραστηριοτήτων του κλάδου εντοπίζεται στη Περιφέρεια Αττικής όπου παράγεται το 99,8% του συνολικού του συνολικού κύκλου εργασιών του κλάδου.

Σημειώνεται ότι ο κλάδος είναι σε μετάβαση λόγω του στόχου σταδιακής απαγκίστρωσης των οικονομιών από ορυκτά καύσιμα έως το 2050.

Χημικά προϊόντα

Ο κλάδος περιλαμβάνει δραστηριότητες για τη μεταποίηση οργανικών και ανόργανων πρώτων υλών μέσω χημικών διαδικασιών και τη δημιουργία προϊόντων.

Το 2019 ο κλάδος παρήγαγε 1 δισ. € προστιθέμενη αξίας απασχολώντας 12 χιλ. εργαζομένους, αποτελώντας το 6,5 % σε όρους ΑΠΑ και το 3,2% σε όρους απασχόλησης του βιομηχανικού τομέα.

Ο κλάδος μετά από μια μικρή ύφεση την περίοδο 2008 – 2012, παρουσιάζει μια δυναμική ανάπτυξη τόσο σε όρους ΑΠΑ όσο και απασχόλησης την περίοδο 2013 – 2019, αυξάνοντας σωρευτικά κατά 50% την ΑΠΑ και 9% την απασχόληση.

Οι εξαγωγές του παρά τις μεταπτώσεις που εμφανίζουν αυξήθηκαν ελαφρώς την υπό εξέταση περίοδο.

Το 2018 στο κλάδο δραστηριοποιούνταν 949 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 2,6 δισ. €.

Στα χημικά προϊόντα φαίνεται να δραστηριοποιείται ένα δυναμικό κομμάτι μεσαίων επιχειρήσεων αποτελώντας το 5% του συνόλου των επιχειρήσεων. Η μέση επιχείρηση στο κλάδο απασχολεί 13 εργαζομένους και έχει κύκλο εργασιών περίπου 2,8 εκατ. €, για το 2018.

Οι δραστηριότητες του κλάδου χωροθετούνται κυρίως στην Περιφέρεια Αττικής (74,7% του κύκλου εργασιών του κλαδου) και δευτερεύοντος στην Κεντρική Μακεδονία (12,9% του κύκλου εργασιών του κλάδου.

Πλαστικά προϊόντα

O κλάδος περιλαμβάνει δραστηριότητες για την κατασκευή ελαστικών και πλαστικών προϊόντων.

Το 2019 ο κλάδος παρήγαγε 636 εκατ. € προστιθέμενη αξίας απασχολώντας 12,9 χιλ. εργαζομένους, αποτελώντας το 4% σε όρους ΑΠΑ και το 3,4% σε όρους απασχόλησης του βιομηχανικού τομέα. Μετά από μία ήπια ύφεση κατά τα πρώτα χρόνια της οικονομικής κρίσης, τα Πλαστικά έχουν περάσει σε μια φάση δυναμικής ανάπτυξης, με την ΑΠΑ να αυξάνεται σωρευτικά κατά 20%, την περίοδο 2014 – 2019.

Στο πλαίσιο αυτό καθοριστική είναι η βελτίωση της εξωστρέφειας του κλάδου κατά την ίδια περίοδο αυξάνοντας τις εξαγωγές του κατά 24% σωρευτικά.

Το 2018 στο κλάδο δραστηριοποιούνταν 980 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 1,8 δισ. €. Γενικότερα ο κλάδος εμφανίζει ένα σημαντικό δυναμικό μεσαίων (44) και μεγάλων επιχειρήσεων (7) και συγκριτικά μεγάλο μέσο μέγεθος επιχείρησης, με τη μέση επιχείρηση να απασχολεί 13 εργαζομένους και να καταγράφει κύκλο εργασιών στα 1,9 εκατ. €, το 2018.

Οι δραστηριότητες του κλάδου των Πλαστικών παρουσιάζονται σημαντικά αποκεντρωμένες καθώς πέρα από την Περιφέρεια Αττικής (34,8%) οι Περιφέρεις Κεντρικής Μακεδονίας (18,7%), Στερεάς Ελλάδας (14,2%) και Κρήτης (11,1%), συνεισφέρουν σημαντικά στο συνολικό κύκλο εργασιών του κλάδου.

Ο κλάδος των Πλαστικών είναι υπό αναμόρφωση λόγω των στόχων που τίθενται από την ΕΕ για σημαντικό περιορισμό της χρήσης των πλαστικών (ιδίως μια χρήσης), και αποτελεί ζητούμενο η μετάβαση του σε μοντέλο κυκλικής οικονομίας και η δημιουργία φιλικότερων προς το περιβάλλον προϊόντων, χωρίς να πληγεί η ανταγωνιστικότητά του.

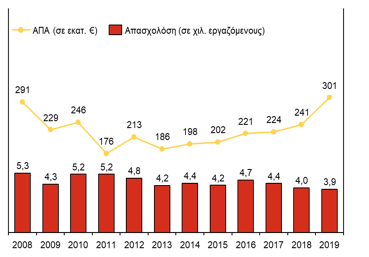

Ηλεκτρονικοί Υπολογιστές

Ο κλάδος περιλαμβάνει δραστηριότητες για την κατασκευή προϊόντων, εξαρτημάτων και περιφερειακών στον τομέα ΤΠΕ (Τεχνολογία, Πληροφορική, Επικοινωνίες).

Το 2019 παρήγαγε 301 εκατ. € προστιθέμενης αξίας απασχολώντας 3,9 χιλ. εργαζομένους, αποτελώντας το 1,9% σε όρους ΑΠΑ και το 1% σε όρους απασχόλησης του βιομηχανικού τομέα.

Ο κλάδος αποτελεί πολύ μικρό κομμάτι της εγχώριας βιομηχανίας, εμφανίζοντας ωστόσο προοπτικές μεγέθυνσης, βελτιώνοντας τα μεγέθη του τη περίοδο 2014 – 2019, ενδεικτικά η ΑΠΑ του κλάδου το 2019 ξεπέρασε τα προ κρίσης επίπεδα. Σημαντική είναι και η εξωστρέφεια που έχει αναπτύξει ο κλάδος με τις εξαγωγές του να αυξάνονται σωρευτικά κατά 92% σωρευτικά τη περίοδο 2014 – 2019.

Το 2018 στο κλάδο δραστηριοποιούνταν 429 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 575 εκατ. €. Η μέση επιχείρηση απασχολεί 9 εργαζομένους και καταγράφει 1,3 εκατ. € κύκλο εργασιών, για το ίδιο έτος. Στο κλάδο δραστηριοποιείται περιορισμένος αριθμός μεγάλων επιχειρήσεων, ενώ τα τελευταία χρόνια έχει αρχίσει να αναπτύσσεται δυναμικά ένα κομμάτι μικρών και μεσαίων καινοτόμων και εξωστρεφών επιχειρήσεων.

Οι δραστηριότητες του κλάδου χωροθετούνται κυρίως στην Περιφέρεια Αττικής (62,8% του κύκλου εργασιών του κλάδου) και δευτερευόντως στην Περιφέρεια Πελοποννήσου (28,3% του κύκλου εργασιών του κλάδου.

Παρά το μικρό του μέγεθος ο κλάδος εμφανίζει σημαντικά περιθώρια ανάπτυξης τα οποία ενισχύονται και λόγω της ψηφιακής μετάβασης του βιομηχανικού τομέα και της οικονομίας γενικότερα, με το κλάδο να έχει καταλυτικό ρόλο στη διαδικασία αυτή ως παραγωγός τεχνολογικών λύσεων.

Μη μεταλλικά ορυκτά προϊόντα

Ο κλάδος Μη μεταλλικών ορυκτών προϊόντων περιλαμβάνει δραστηριότητες για τη παραγωγή γυαλιού, κεραμικών προϊόντων, τσιμέντου, γύψου κ.α. Το 2019 ο κλάδος παρήγαγε 716 εκατ. € προστιθέμενη αξίας απασχολώντας 16,4 χιλ. εργαζομένους, αποτελώντας το 4,5% σε όρους ΑΠΑ και το 4,4% σε όρους απασχόλησης του βιομηχανικού τομέα.

Μεγάλο τμήμα των δραστηριοτήτων του κλάδου συνδέεται με τη παραγωγή δομικών υλικών, κάτι το οποίο καθιστά το κλάδο άμεσα συνδεδεμένο με το τομέα των κατασκευών.

Η κατακόρυφη πτώση του τομέα των κατασκευών στην εγχώρια αγορά κατά την περίοδο της οικονομικής κρίσης οδήγησε και το κλάδο Μη μεταλλικών ορυκτών προϊόντων σε μια σημαντική ύφεση τη περίοδο 2008 – 2014, κατά την οποία η ΑΠΑ και απασχόληση του μειώθηκαν στο μισό. Την περίοδο που ακολούθησε (2015 – 2019) ο κλάδος φαίνεται να σταθεροποιείται, σε μικρότερα μεγέθη σε σχέση με εκείνα προ κρίσης.

Γενικότερα ο κλάδος εμφανίζει έντονο δυϊσμό καθώς ενσωματώνει μεγάλο αριθμό πολύ μικρών επιχειρήσεων που εξυπηρετούν την εγχώρια αγορά και ένα κομμάτι μεγάλων (σε μερικές περιπτώσεις πολυεθνικών) επιχειρήσεων με μεγάλη εξωστρέφεια.

Επιπλέον, η σημαντική πτώση της εσωτερικής ζήτησης οδήγησε τις επιχειρήσεις του κλάδου στην αύξηση της εξαγωγικής τους δραστηριότητας με τις εξαγωγές να διπλασιάζουν την αξία τους τη περίοδο 2014 – 2019.

Οι δραστηριότητες του κλάδου χωροθετούνται κυρίως στην Περιφέρεια Αττικής (50,6%) και δευτερευόντως στις Περιφέρειες Κεντρικής Μακεδονίας και Αν. Μακεδονίας και Θράκης, όπου παράγεται το 13,3% και 13,5% αντίστοιχα του συνολικού κύκλου εργασιών του κλάδου.

Μετά από μια έντονη ύφεση ο κλάδος εμφανίζει θετικές προοπτικές οι οποίες συνδέονται με την ανάκαμψη των κατασκευών στη χώρα, και την ανάγκη για ενεργειακή αναβάθμιση των κτιρίων που δημιουργεί πολύ σημαντικές ευκαιρίες για τις επιχειρήσεις που προσφέρουν καινοτόμα δομικά υλικά.

Συλλογή, επεξεργασία και διάθεση αποβλήτων και απορριμμάτων

Ο κλάδος περιλαμβάνει δραστηριότητες για τη συλλογή επεξεργασία και διάθεση αποβλήτων και απορριμμάτων, τόσο από νοικοκυριά όσο και από επιχειρήσεις.

Το 2019 ο κλάδος παρήγαγε 1,26 δισ. € προστιθέμενη αξίας απασχολώντας περίπου 20 χιλ. εργαζομένους, αποτελώντας το 7,9% σε όρους ΑΠΑ και το 5,3% σε όρους απασχόλησης του βιομηχανικού τομέα.Ο κλάδος συρρικνώθηκε σημαντικά κατά τα πρώτα χρόνια της κρίσης (2008 – 2010), αλλά κατάφερε να σταθεροποιηθεί σε όρους παραγόμενης προστιθέμενης αξίας και να αυξήσει την απασχόληση κατά σχεδόν 3,5 χιλ. θέσεις εργασίας τη περίοδο 20124-2019.

Ο κλάδος και λόγω του είδους των δραστηριοτήτων εξυπηρετεί σχεδόν αποκλειστικά την εσωτερική αγορά και δεν εμφανίζει κάποια σημαντική εξαγωγική δραστηριότητα. Το 2018 στο κλάδο δραστηριοποιούνταν 1.334 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 954. εκατ. €. €.

Ο κλάδος αποτελείται σχεδόν αποκλειστικά από πολύ μικρές και μικρές επιχειρήσεις ενώ ενδεικτικό είναι ότι μέχρι το 2018 δεν καταγράφεται καμία μεγάλη επιχείρηση που δραστηριοποιείται στη συλλογή, επεξεργασία και διάθεση αποβλήτων και απορριμμάτων.

Οι δραστηριότητες του κλάδου χωροθετούνται κυρίως στην Περιφέρεια Αττικής (53,1% του κύκλου εργασιών του κλάδου) και δευτερεύοντος στην Κεντρική Μακεδονία (17,9% του κύκλου εργασιών του κλάδου.

Οι επιχειρήσεις του κλάδου λειτουργούν σε άμεση συνεργασία με βιομηχανικές μονάδες για τη συλλογή τη διαχείριση αποβλήτων και απορριμμάτων από την παραγωγική τους διαδικασίας και σε ορισμένες περιπτώσεις την επαναδιάθεση ανακυκλώσιμων ή επεξεργασμένων πρώτων υλών στη βιομηχανία.

Παράγοντας ο οποίος κάνει το κλάδο ιδιαίτερα σημαντικό ενόψει της εφαρμογής μοντέλων κυκλικής οικονομίας και δημιουργεί σημαντικά περιθώρια ανάπτυξης για το μέλλον.

Οι παραπάνω δραστηριότητες εμφανίζουν πολύ υψηλές επιδόσεις όσον αφορά τα ποιοτικά τους χαρακτηριστικά, μέσω της ΕθνικήςΣτρατηγική ςγια τη Βιομηχανία μπορούν να επιταχύνουν τη μεγέθυνσή τους και να αποτελέσουν μελλοντικά νέους πυλώνες της ελληνικής βιομηχανίας.

Οι κλάδοι με ανάγκη ανασυγκρότησης

Μηχανοκίνητα μεταφορικά μέσα

O κλάδος περιλαμβάνει δραστηριότητες για τη κατασκευή μηχανοκίνητων οχημάτων καθώς και τη ναυπήγηση πλοίων και σκαφών.

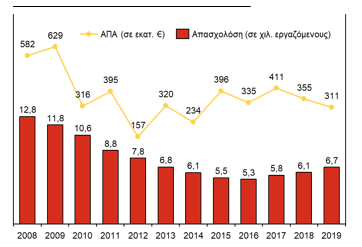

Το 2019 παρήγαγε 310 εκατ. € προστιθέμενης αξίας απασχολώντας 6,7 χιλ. εργαζομένους, αποτελώντας το 2% σε όρους ΑΠΑ και το 1,8% σε όρους απασχόλησης του βιομηχανικού τομέα.

O κλάδος Μηχανοκίνητων μεταφορικών μέσων δέχθηκε καίριο πλήγμα κατά τη διάρκεια της οικονομικής κρίσης και βρίσκεται σε πτωτική πορεία έκτοτε, με την απασχόληση και την ΑΠΑ να συρρικνώνονται κατά τη περίοδο 2008 – 2019.

Επιπλέον, ο κλάδος δεν έχει καταφέρει να αναπτύξει κάποια σημαντική εξαγωγική δραστηριότητα εξυπηρετώντας κατά κύριο λόγο την εσωτερική ζήτηση.

Το 2018 στο κλάδο δραστηριοποιούνταν 743 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 358 εκατ. €. Η μέση επιχείρηση απασχολεί 9 εργαζομένους και καταγράφει κύκλο εργασιών μόλις 482 χιλ. €, για το ίδιο έτος.

Οι δραστηριότητες του κλάδου χωροθετούνται κυρίως στην Περιφέρεια Αττικής (74,9% του κύκλου εργασιών του κλάδου) και δευτερεύοντος στην Κεντρική Μακεδονία (9,5% του κύκλου εργασιών του κλάδου.

Γενικά ο κλάδος είναι υπό αναμόρφωση και σε πτωτική πορεία.

Ειδικότερα στον υποκλάδο της κατασκευής οχημάτων η χώρα διαχρονικά δεν εμφανίζει κάποια σημαντική δυναμική.

Ωστόσο στον υποκλάδο της ναυπήγησης πλοίων υπάρχουν δυνατότητες ανάπτυξης λόγω της ισχυρής θέσης της χώρας στην παγκόσμια ναυτιλία, της ενισχυμένης κίνησης στα ελληνικά λιμάνια και της τεχνογνωσίας σε συγκεκριμένα τμήματα της αγοράς (όπως κατασκευή ναυτιλιακού εξοπλισμού, κατασκευή σκαφών αναψυχής κ.α.).

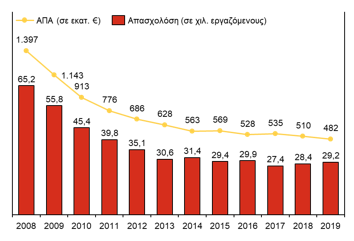

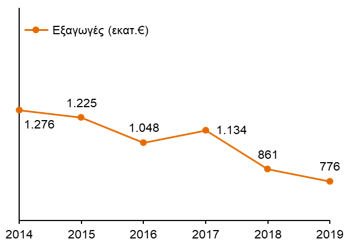

Κλωστοϋφαντουργία

Η Κλωστοϋφαντουργία ως κλάδος περιλαμβάνει δραστηριότητες όπως η παραγωγή υφασμάτων και νημάτων, η κατεργασία δερμάτων και η δημιουργία ενδυμάτων και υποδημάτων73.

Το 2019 ο κλάδος παρήγαγε 482 εκατ. € προστιθέμενη αξίας απασχολώντας 29 χιλ. εργαζομένους, αποτελώντας το 3% σε όρους ΑΠΑ και το 7,8% σε όρους απασχόλησης του βιομηχανικού τομέα.

Στο παρελθόν η Κλωστοϋφαντουργία γνώρισε μεγάλη ανάπτυξη στην Ελλάδα, ωστόσο από τις αρχές της δεκαετίας του 2000 και μετά ο κλάδος βρίσκεται σε διαρκή ύφεση, η οποία οφείλεται κατά κύριο λόγο στο διεθνή ανταγωνισμό, ιδίως από χώρες εκτός ΕΕ.

Η πτωτική πορεία του κλάδου έγινε ακόμα πιο έντονη κατά τη διάρκεια της οικονομικής κρίσης κάτι το οποίο συνεχίζεται μέχρι σήμερα, με τη Κλωστοϋφαντουργία να παρουσιάζει συρρίκνωση σε όλα τα υπό εξέταση μεγέθη (ΑΠΑ, απασχόληση και εξαγωγές) την περίοδο 2008 – 2019.

Το 2018 στο κλάδο δραστηριοποιούνταν 6.106 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 1,9 δισ. €. Οι επιχειρήσεις στη κλωστοϋφαντουργία εμφανίζουν πολύ μικρό μέσο μέγεθος, με κύκλο εργασιών μόλις στις 300 χιλ. € και περίπου 5 εργαζομένους, με το κλάδο να αποτελείται στη συντριπτική του πλειοψηφία από πολύ μικρές επιχειρήσεις.

Η Κλωστοϋφαντουργία εντοπίζεται ως δραστηριότητα κυρίως στην Περιφέρεια Αττικής (42,4% του κύκλου εργασιών) και στη Βόρεια Ελλάδα, καθώς οι Περιφέρειες Κεντρικής και Δυτικής Μακεδονίας και Αν. Μακεδονίας και Θράκης παράγουν το 50% του συνολικού κύκλου εργασιών του κλάδου. Ο κλάδος της Κλωστοϋφαντουργίας είναι υπό αναμόρφωση και προς αναζήτηση νέας στρατηγικής, ώστε να αξιοποιήσει τα ισχυρά χαρακτηριστικά του όπως η καλή ποιότητα της πρώτης ύλης (βαμβάκι) που διαθέτει η Ελλάδα και η θετική δυναμική σε εξειδικευμένα προϊόντα υψηλότερου τεχνολογικού περιεχομένου.

Προϊόντα ξύλου, χαρτοποιία και εκτυπώσεις

Ο κλάδος προϊόντων ξύλου, χαρτοποιία και εκτυπώσεις περιλαμβάνει δραστηριότητες όπως η μεταποίηση προϊόντων ξυλείας (εκτός κατασκευής επίπλων), παραγωγή χαρτιού και συναφών προϊόντων, καθώς και εκτυπώσεις βιβλίων, εφημερίδων κ.α.

Το 2019 ο κλάδος παρήγαγε 719 εκατ. € προστιθέμενης αξίας απασχολώντας 27 χιλ. εργαζομένους, αποτελώντας το 4,5% σε όρους ΑΠΑ και το 7,1% σε όρους απασχόλησης του βιομηχανικού τομέα.

Η οικονομική κρίση επέφερε καίριο πλήγμα στον κλάδο, ο οποίος τη περίοδο 2008 – 2014, συρρικνώθηκε κατά το ήμισυ τόσο σε όρους απασχόλησης όσο και ΑΠΑ. Κατά το διάστημα 2015 – 2019, ο κλάδος φαίνεται προσαρμόστηκε στο νέο οικονομικό περιβάλλον που διαμορφώθηκε με την ΑΠΑ του να σταθεροποιείται και την απασχόληση να ανακάμπτει σταδιακά.

Γενικότερα ο κλάδος φαίνεται να είναι σε άμεση εξάρτηση από την εσωτερική ζήτηση χωρίς ιδιαίτερη εξωστρέφεια, με τις εξαγωγές του να παραμένουν σχεδόν στάσιμες την υπό εξέταση περίοδο.

Τα Προϊόντα ξύλου, χαρτοποιία και εκτυπώσεις αναπτύσσονται γύρω από τα μεγάλα αστικά κέντρα της χώρας, καθώς οι Περιφέρεις Αττικής (52,5%) και Κεντρικής Μακεδονίας (21,2%) παράγουν συνολικά το 73,7% του συνολικού κύκλου εργασιών του κλάδου.

Το 2018 στο κλάδο δραστηριοποιούνταν 5.597 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 2,6 δισ. €.

Ο κλάδος αποτελείται σχεδόν αποκλειστικά από μικρές και πολύ μικρές επιχειρήσεις, με τη μέση επιχείρηση να απασχολεί 5 εργαζομένους και να καταγράφει κύκλο εργασιών 465 χιλ. €, για το 2018.

Ορυχεία – Λατομεία

Ο κλάδος Ορυχείων και Λατομείων περιλαμβάνει δραστηριότητες για την εξόρυξη φυσικών ορυκτών, σε υγρή, στερεή και αέρια μορφή.

Το 2019 ο κλάδος παρήγαγε 530 εκατ. € προστιθέμενης αξίας απασχολώντας 10 χιλ. εργαζομένους, αποτελώντας το 3,3% της συνολικής ΑΠΑ και το 2,7% της συνολικής απασχόλησης του βιομηχανικού τομέα.

Η παραγόμενη προστιθέμενη αξία και η απασχόληση στον κλάδο εμφανίζουν πτωτική πορεία τα τελευταία χρόνια. Ωστόσο ιδιαίτερα θετικό στοιχείο αποτελεί η έντονη εξωστρέφεια που έχει αναπτύξει με τις εξαγωγές του να αυξάνονται εκθετικά τη περίοδο 2014 – 2019.

Σε επίπεδο επιχειρήσεων στην εξορυκτική βιομηχανία στην Ελλάδα δραστηριοποιούνται 605 επιχειρήσεις με συνολικό κύκλο εργασιών 818 εκατ. €, για το 2018. Η μέση επιχείρηση απασχολεί 17 εργαζόμενους και έχει κύκλο εργασιών 1,3 εκατ. €, για το ίδιο έτος. Γενικότερα ο κλάδος δεν εμφανίζει μεγάλο κατακερματισμό, δεδομένου ότι έχει περιορισμένο αριθμό επιχειρήσεων και συγκριτικά μεγάλο μέσο μέγεθος.

Τα Ορυχεία – Λατομεία ως δραστηριότητα χωροθετούνται σχεδόν αποκλειστικά στην Περιφέρεια Αττικής καθώς από εκεί προέρχεται το 93,3 % του συνολικού κύκλου εργασιών του κλάδου.

Η Ελλάδα διαθέτει αξιόλογα αποθέματα ορυκτών πρώτων υλών, κάτι το οποίο δημιουργεί σημαντικές προοπτικές για το κλάδο.

Ζητούμενο για την εξορυκτική βιομηχανία αποτελεί η πληρέστερη καθετοποίηση και εξειδίκευση των παραγωγικών διαδικασιών που αξιοποιούν τις εγχώριες πρώτες ύλες, ούτως ώστε να μεγιστοποιείται η προστιθέμενη αξία που παράγεται εγχώρια.

Έπιπλα και λοιπές δραστηριότητες

Στον κλάδο εντάσσονται δραστηριότητες κατασκευής επίπλων, κοσμημάτων και μουσικών οργάνων, καθώς και λοιπές εργασίες για την επισκευή ή την εγκατάσταση μηχανημάτων102.

Το 2019 ο κλάδος παρήγαγε 728 εκατ. € προστιθέμενη αξίας απασχολώντας 38,7 χιλ. εργαζομένους, αποτελώντας το 4,6% σε όρους ΑΠΑ και το 10% σε όρους απασχόλησης του βιομηχανικού τομέα.

O κλάδος δέχθηκε καίριο πλήγμα κατά τη διάρκεια της οικονομικής και βρίσκεται σε πτωτική πορεία έκτοτε, με την απασχόληση και την ΑΠΑ να συρρικνώνονται κατά τη περίοδο 2008 – 2019.

Επιπλέον, δεν έχει καταφέρει να αναπτύξει κάποια σημαντική εξαγωγική δραστηριότητα παραμένοντας σε εξάρτηση από την εσωτερική ζήτηση.

Το 2018 στον κλάδο δραστηριοποιούνταν 11.834 επιχειρήσεις με το συνολικό κύκλο εργασιών να διαμορφώνεται στα 1,8 δισ. €. Η μέση επιχείρηση στο κλάδο απασχολεί 3 εργαζομένους και καταγράφει κύκλο εργασιών μόλις 155 χιλ. €, το 2018.

Οι δραστηριότητες του κλάδου χωροθετούνται κυρίως στην Περιφέρεια Αττικής (63,4% του κύκλου εργασιών του κλάδου) και δευτερεύοντος στην Κεντρική Μακεδονία (15,1% του κύκλου εργασιών του κλάδου.

Όπως γίνεται αντιληπτό και από το μέσο μέγεθος επιχείρησης ο κλάδος αποτελείται σχεδόν αποκλειστικά από πολύ μικρές επιχειρήσεις σε μερικές περιπτώσεις ατομικές επιχειρήσεις, με την ύπαρξη μικρού τμήματος αναπτυσσόμενων μεσαίων επιχειρήσεων που εντοπίζονται ιδίως στον υποκλάδο των επίπλων.

Οι παραπάνω δραστηριότητες εμφανίζουν χαμηλές επιδόσεις όσον αφορά τα ποιοτικά χαρακτηριστικά τους, ενώ πολύ από αυτούς βρίσκονται σε ύφεση. Η Εθνική Στρατηγική για τη Βιομηχανία θα συμβάλει στην δημιουργία προϋποθέσεων και κατάλληλου οράματος, ώστε να περιοριστεί η πτωτική τους πορεία και να εξετασθούν νέες αναπτυξιακές προοπτικές, επισημαίνεται στη μελέτη.

Η διαφοροποίηση στη συνεισφορά των κλάδων

Συνολικά, παρότι η βιομηχανία ως τομέας ενσωματώνει μεγάλο εύρος κλάδων, η συνεισφορά των κλάδων αυτών στην διαμόρφωση των συνολικών μεγεθών της βιομηχανίας παρουσιάζει σημαντική διαφοροποίηση.

Πιο συγκεκριμένα, τα Τρόφιμα – Ποτά – Καπνός, αποτελούν το μεγαλύτερο βιομηχανικό κλάδο, συμβάλλοντας κατά 32% στη διαμόρφωση της ΑΠΑ και της απασχόλησης του βιομηχανικού τομέα. Αυτό το χαρακτηριστικό αποτελεί ιδιαιτερότητα της ελληνικής βιομηχανίας με δεδομένο ότι στις πιο ανεπτυγμένες οικονομίες οι εν λόγω δραστηριότητες δεν αποτελούν παραπάνω από το 10% – 20% του βιομηχανικού τομέα.

Επιπλέον, σημαντική είναι και η συνεισφορά των Βασικών μετάλλων και μεταλλικών προϊόντων, κλάδος ο οποίος παράγει το 12,8% της βιομηχανικής ΑΠΑ και απασχολεί το 12% των εργαζομένων στη βιομηχανία.

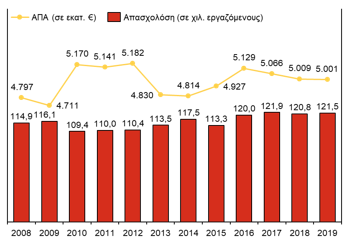

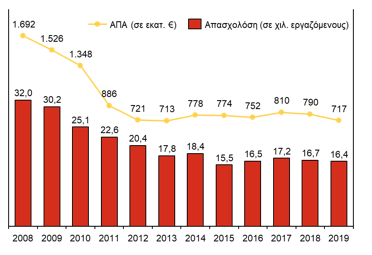

Οι δύο μεγαλύτεροι κλάδοι αποτελούν περίπου το 45% της βιομηχανίας τόσο σε όρους απασχόλησης όσο και ΑΠΑ, όπως φαίνεται στο γράφημα παραπάνω. Παρότι κατά τη διάρκεια της οικονομικής κρίσης υπήρξαν σημαντικές ανακατατάξεις στα μεγέθη των βιομηχανικών κλάδων, τα Τρόφιμα – Ποτά – Καπνός και Βασικά μέταλλα και μεταλλικά προϊόντα, τόσο κατά τη περίοδο της οικονομικής κρίσης όσο και τη περίοδο που ακολούθησε αυτής, εξακολουθούν να αποτελούν του πυλώνες της ελληνικής βιομηχανίας.

Κινητήρια δύναμη ανάκαμψης του βιομηχανικού τομέα

Κλάδοι όπως η Κλωστοϋφαντουργία, τα Προϊόντα ξύλου, χαρτοποιία και εκτυπώσεις, Μηχανοκίνητα μεταφορικά μέσα και τα Τρόφιμα – Ποτά – Καπνός παρουσίασαν μεγάλη ύφεση ιδίως τη περίοδο 2008 – 2014, κυρίως λόγω της πτώσης της εσωτερικής ζήτησης. Επιπλέον, δραστηριότητες άμεσα συνδεδεμένες με τις κατασκευές, όπως τα Βασικά μέταλλα και μεταλλικά και τα Μη μεταλλικά ορυκτά προϊόντα, κατέγραψαν σημαντική πτωτική πορεία κατά την ίδια περίοδο ιδίως λόγω της συρρίκνωσης του εγχώριου κατασκευαστικού τομέα.

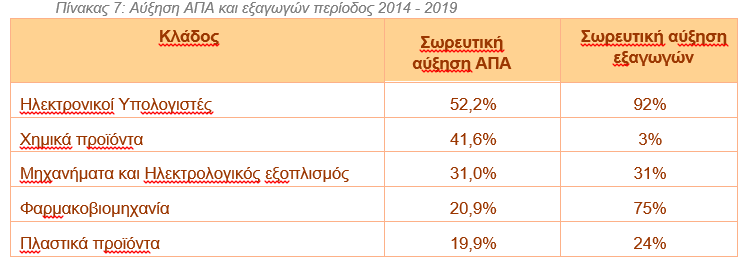

Σημαντικά στοιχεία μπορούν να εξαχθούν από τον επιμερισμό της συνολικής ανάκαμψης που παρατηρείται στη βιομηχανία σε επίπεδο κλάδου. Πιο συγκεκριμένα τη περίοδο 2014 – 2019 η ελληνική βιομηχανία, όπως αναλύθηκε προηγουμένως, κατέγραψε θετικούς ρυθμούς ανάπτυξης αυξάνοντας σωρευτικά την ΑΠΑ της κατά 3,9%.

Από τα στοιχεία είναι εμφανές ότι τα Τρόφιμα – Ποτά – Καπνός και Βασικά μέταλλα και μεταλλικά προϊόντα, την περίοδο 2014 – 2019 κατέγραψαν σημαντική ανάπτυξη, αλλά παρότι αποτελούν τους βασικούς πυλώνες της ελληνικής βιομηχανίας, η συνολική ανάπτυξη του βιομηχανικού τομέα δεν οφείλεται κατά κύριο λόγο στις δικές τους επιδόσεις.

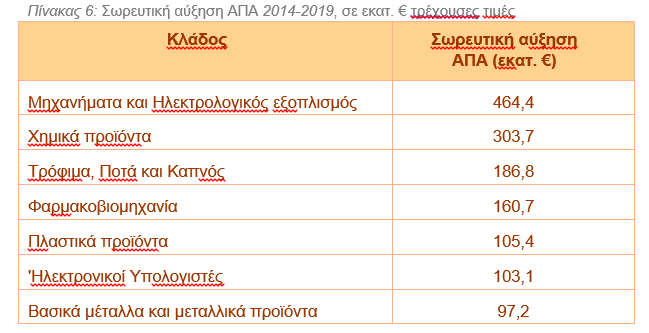

Η μεγαλύτερη σωρευτική αύξηση της παραγόμενες προστιθέμενης αξίας καταγράφεται σε κλάδους όπως:

- Μηχανήματα και Ηλεκτρολογικός εξοπλισμός

- Χημικά προϊόντα

- Φαρμακοβιομηχανία

- Πλαστικά προϊόντα

- Ηλεκτρονικοί Υπολογιστές

Οι παραπάνω αποτελούν κλάδους υψηλής τεχνολογικής έντασης, με προϊόντα υψηλής προστιθέμενης αξίας οι οποίοι μεγεθύνθηκαν σημαντικά τη περίοδο 2014-2019, συμβάλλοντας καθοριστικά στην ανάκαμψη του εγχώριου βιομηχανικού τομέα. Είναι ενδεικτικό ότι οι περισσότεροι από αυτούς τους κλάδους αυτούς το 2019 κατέγραφαν μεγαλύτερα μεγέθη τόσο σε όρους απασχόλησης όσο και ΑΠΑ σε σχέση με εκείνα προ κρίσης.

Επιπλέον, κοινό χαρακτηριστικό των κλάδων αυτών είναι ότι η μεγάλη αύξηση της προστιθέμενης αξίας τους, κινητοποιήθηκε από μια σημαντική αύξηση της εξωστρέφειας τους (εκτός Χημικά προϊόντα).

Συγκριτική ανάλυση βιομηχανικών κλάδων

Η συγκριτική ανάλυση για την ανάδειξη της δυναμικής και της προοπτικής κάθε κλάδου, καθώς και για την κατηγοριοποίησή τους σε ευρύτερες ομάδες, οι οποίες παρουσιάζουν κοινές ευκαιρίες και προκλήσεις, εξέτασε και αξιολόγησε τις επιδόσεις των βιομηχανικών κλάδων με βάση συγκεκριμένα ποιοτικά χαρακτηριστικά, λαμβάνοντας υπόψη και τη συνεισφορά τους στην εγχώρια οικονομία.

Αξιολόγηση ποιοτικών χαρακτηριστικών

Πιο συγκεκριμένα, ως ποιοτικά χαρακτηριστικά αξιολογήθηκαν τα εξής:

❖ Περιβαλλοντικό Αποτύπωμα, ανάδειξη δραστηριοτήτων με σημαντικό περιβαλλοντικό αποτύπωμα ανάγκη πράσινου μετασχηματισμού, η πράσινη μετάβαση των συγκεκριμένων κλάδων προϋποθέτει την αξιοποίηση επιχειρηματικών ευκαιριών οι οποίες συμβάλλουν στη μείωση του περιβαλλοντικού τους αποτυπώματος και στη βελτίωση της ανταγωνιστικότητας τους.

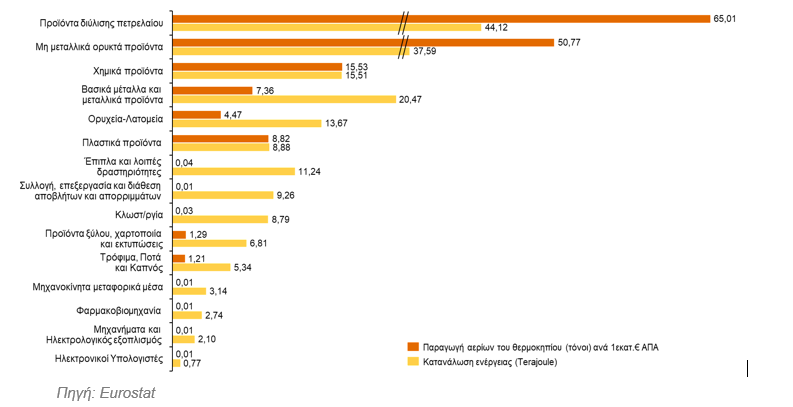

Οι δραστηριότητες Διύλισης πετρελαίου και παραγωγής Μη μεταλλικών ορυκτών προϊόντων είναι αυτές που παρουσιάζουν την μεγαλύτερη αρνητική επίπτωση στο περιβάλλον, δεδομένου ότι καταγράφουν πολύ υψηλή κατανάλωση ενέργειας και μεγάλη παραγωγή αερίων ρύπων. Επίσης σημαντικό αρνητικό αποτύπωμα καταγράφουν οι κλάδοι Βασικά μέταλλα και μεταλλικά προϊόντα, Ορυχείων – Λατομείων και Πλαστικών.

Οι παραπάνω κλάδοι αναμένεται να αντιμετωπίσουν τις σημαντικότερες προκλήσεις ενόψει της μετάβασης σε ένα πιο πράσινο και φιλικό προς το περιβάλλον μοντέλο ανάπτυξης, και να εμφανίσουν τις μεγαλύτερες ανάγκες για καινοτόμες πράσινες τεχνολογίες, με στόχο τη μείωση του περιβαλλοντικού τους αποτυπώματος και την προσαρμογή στο νέο παραγωγικό πρότυπο.

Αντίθετα πολύ περιορισμένο περιβαλλοντικό αποτύπωμα καταγράφουν η Φαρμακοβιομηχανία, η παραγωγή Μηχανημάτων και ηλεκτρολογικού εξοπλισμού και Ηλεκτρονικών υπολογιστών.

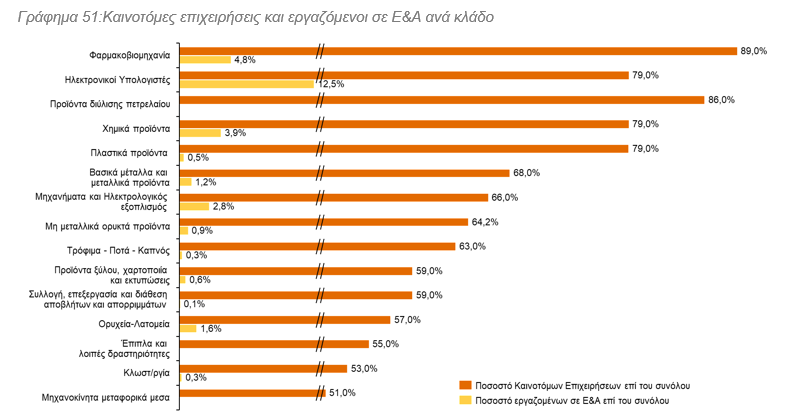

❖ Καινοτομική ικανότητα, καταγραφή πρωτοπόρων κλάδων στην υιοθέτηση καινοτομιών και σημαντικών ικανοτήτων σε επίπεδο επιχείρησης σε θέματα έρευνας και καινοτομίας.

Ως καινοτόμες επιχειρήσεις ορίζονται: α) επιχειρήσεις που εισήγαγαν καινοτομίες προϊόντων, που αφορούν την ανάπτυξη νέων ή βελτιωμένων προϊόντων ή / και υπηρεσιών, που διαφέρουν σημαντικά από τα προηγούμενα προϊόντα της επιχείρησης και έχουν εισαχθεί στην αγορά και β) επιχειρήσεις που εισήγαγαν καινοτομίες επιχειρησιακών διαδικασιών, οι οποίες αναφέρονται σε νέες ή βελτιωμένες διαδικασίες που έχουν τεθεί σε εφαρμογή στην επιχείρηση για μία ή περισσότερες επιχειρησιακές λειτουργίες.

Επιπλέον, συνεκτιμάται το ποσοστό των εργαζομένων σε κάθε κλάδο το οποίο απασχολείται σε δραστηριότητες έρευνας και καινοτομίας επί του συνόλου των εργαζομένων στο κλάδο, σύμφωνα με τα στοιχεία της Eurostat για το 2017.

Οι κλάδοι του Φαρμάκου, Ηλεκτρονικών Υπολογιστών, Διύλισης πετρελαίου, Χημικών και Πλαστικών προϊόντων είναι εκείνη που αξιολογούνται ως οι πλέον καινοτόμοι. Ειδικότερα, οι παραπάνω κλάδοι καταγράφουν μεγάλο ποσοστό καινοτόμων επιχειρήσεων με ορισμένους από αυτούς να διαθέτουν και σημαντικό αριθμό επιστημών που απασχολούνται σε δραστηριότητες Ε&Α σε επίπεδο επιχείρησης. Κάτι το οποίο τους καθιστά πρωτοπόρους στον τομέα έρευνας και καινοτομίας και αποτυπώνει την υψηλή ενσωμάτωση τόσο βιομηχανικής όσο και οργανωτικής καινοτομίας που εμφανίζουν οι επιχειρήσεις που δραστηριοποιούνται στους κλάδους αυτούς.

Αντίθετα κλάδοι όπως τα Μηχανοκίνητα μεταφορικά μέσα, η Κλωστοϋφαντουργία και Έπιπλα και λοιπές δραστηριότητες παρουσιάζουν σημαντική υστέρηση σε θέματα έρευνας και καινοτομίας.

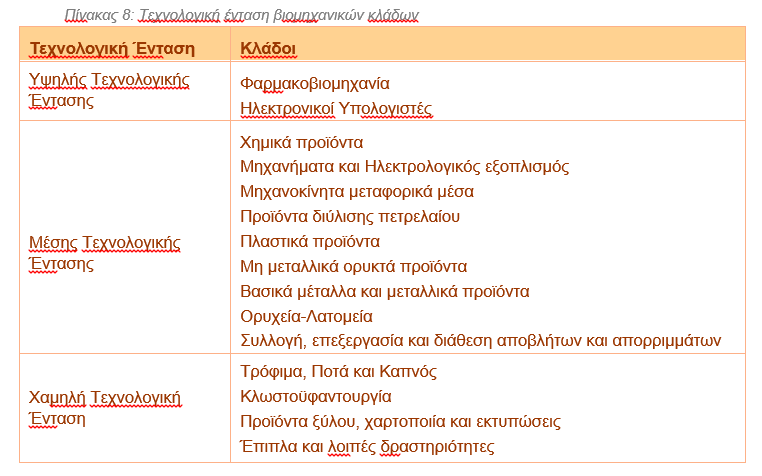

❖ Τεχνολογική ένταση: ανάδειξη κλάδων υψηλής τεχνολογικής έντασης, με δυνατότητα παραγωγής προϊόντων υψηλής προστιθέμενης αξίας.

Οι βιομηχανικοί κλάδοι με βάση την παραγωγική τους διαδικασία και το παραγόμενο τελικό προϊόν τους κατατάσσονται σε διαφορετικές κατηγορίες τεχνολογικής έντασης.

Πιο συγκεκριμένα, σύμφωνα με τη Eurostatοι κλάδοι της βιομηχανίας κατατάσσονται σε τρεις επιμέρους κατηγορίες τεχνολογικής έντασης, ως εξής:

Ο βιομηχανικός τομέας στην Ελλάδα παρουσιάζει διαχρονικά μεγάλη συγκέντρωση σε δραστηριότητες χαμηλής τεχνολογικής έντασης.

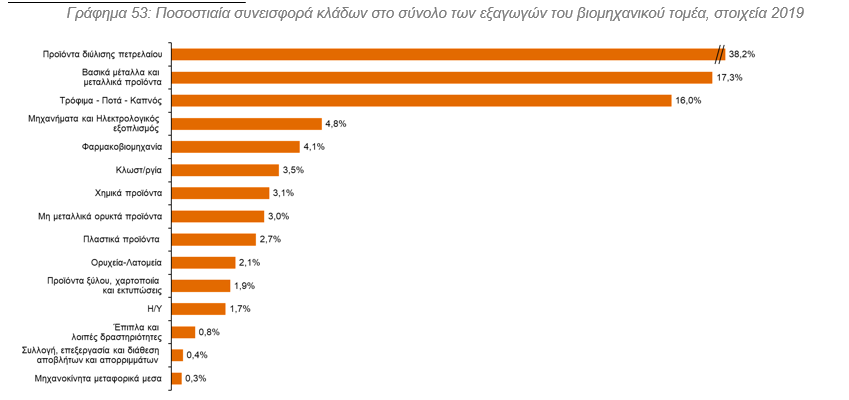

❖ Διεθνοποίηση: δραστηριότητες (π.χ. εξαγωγές, προσέλκυση άμεσων ξένων επενδύσεων, συμμετοχή σε διεθνείς αλυσίδες αξίας, συνανάπτυξη βιομηχανικής καινοτομίας) που θέτουν ένα βιομηχανικό κλάδο, σε μια επιχειρηματική σχέση με διεθνείς εταίρους. Ως παράγοντας μέτρησης της διεθνοποίησης χρησιμοποιείται η συνεισφορά των κλάδων στην συνολική εξαγωγική δραστηριότητα του βιομηχανικού τομέα.

Στον αντίποδα οι κλάδοι Επίπλων και λοιπών δραστηριοτήτων, Συλλογής, επεξεργασίας και διάθεσης αποβλήτων και απορριμμάτων και Μηχανοκίνητων μεταφορικών μέσων, καταγράφουν περιορισμένη συνεισφορά στις εξαγωγές της βιομηχανίας.

Πηγή: Οικονομικός Ταχυδρόμος