Έγκαιρη ενημέρωση των οφειλετών για τον κίνδυνο απώλειας της ρύθμισης χρεών.

Την ανάπτυξη και τη λειτουργία ενός συστήματος ηλεκτρονικού «συναγερμού», που θα ειδοποιεί έγκαιρα τους οφειλέτες της εφορίας για τον κίνδυνο απώλειας ρυθμίσεων τμηματικής καταβολής χρεών, σχεδιάζει η ΑΑΔΕ στο πλαίσιο των επιχειρησιακών δράσεων που προγραμματίζει να υλοποιήσει το τρέχον έτος.

Η λειτουργία του συστήματος αυτού περιλαμβάνεται στις προγραμματισμένες δράσεις της ΑΑΔΕ για το έτος 2023, οι οποίες περιγράφονται στο νέο επιχειρησιακό της σχέδιο. Σύμφωνα με πληροφορίες, το σύστημα αυτό θα προειδοποιεί κάθε φορολογούμενο που έχει ενεργή (ενήμερη) ρύθμιση τμηματικής εξόφλησης οφειλών προς τη φορολογική διοίκηση για τον κίνδυνο να χάσει τη ρύθμιση στις ακόλουθες περιπτώσεις:

1. Όταν δεν έχει πληρώσει εμπρόθεσμα μία μηνιαία δόση της ρύθμισής του και βρίσκεται πολύ κοντά στη λήξη της προθεσμίας και της επόμενης δόσης. Στην περίπτωση αυτή, θα τον ειδοποιεί ότι εάν δεν εξοφλήσει εμπρόθεσμα και δεύτερη συνεχόμενη δόση, θα τεθεί εκτός ρύθμισης.

2. Όταν βρίσκεται πολύ κοντά στη λήξη της προθεσμίας υποβολής μιας δήλωσης φορολογίας εισοδήματος ή μιας δήλωσης ΦΠΑ και δεν την έχει ακόμη υποβάλει, δεδομένου ότι και σε περίπτωση μη υποβολής δηλώσεων αυτών των κατηγοριών, μια ρύθμιση οφειλών ενεργή μπορεί να απολεσθεί.

Η προειδοποίηση που θα απευθύνεται στον οφειλέτη θα τον ενημερώνει ότι οι συνέπειες της απώλειας της ρύθμισης θα είναι:

α) Ολόκληρο το ανεξόφλητο υπόλοιπο της οφειλής του, προσαυξημένο με όλους τους αναλογούντες τόκους εκπρόθεσμης καταβολής, να καταστεί άμεσα απαιτητό από την αρμόδια ΔΟΥ και να είναι πλέον εκτεθειμένος ανά πάσα στιγμή στην επιβολή μέτρων αναγκαστικής είσπραξης, όπως οι κατασχέσεις εισοδημάτων, καταθέσεων και περιουσιακών στοιχείων.

β) Να χάσει και άλλα ευεργετήματα της ρύθμισής του, εκτός από την προστασία του από τα μέτρα αναγκαστικής είσπραξης. Τέτοια ευεργετήματα είναι π.χ. η δυνατότητα λήψης αποδεικτικού φορολογικής ενημερότητας περιορισμένης διάρκειας ισχύος για τη διενέργεια διαφόρων συναλλαγών (είσπραξη χρημάτων από το Δημόσιο, πωλήσεις ακινήτων κ.λπ.) και η αναστολή των διαδικασιών άσκησης ποινικής δίωξης για μη καταβολή οφειλών στη φορολογική διοίκηση.

Οι προειδοποιήσεις αυτές θα στέλνονται από την αρμόδια υπηρεσία της ΑΑΔΕ (είτε κεντρικά από τη Διεύθυνση Φορολογικής Συμμόρφωσης είτε από το Τμήμα Φορολογικής Συμμόρφωσης της αρμόδιας ΔΟΥ) με τη μορφή μηνυμάτων ηλεκτρονικού ταχυδρομείου στον οφειλέτη όταν αυτός θα έχει χάσει ήδη την προθεσμία πληρωμής μιας δόσης της ρύθμισής του ή όταν θα απομένει μικρό χρονικό διάστημα μέχρι να εκπνεύσει η προθεσμία υποβολής μιας φορολογικής δήλωσης κι αυτός δεν την έχει υποβάλει. Τα μηνύματα θα κλιμακώνονται όσο θα πλησιάζει η προθεσμία καταβολής και της επόμενης δόσης και θα παραμένει απλήρωτη η προηγούμενη ή όσο θα πλησιάζει η προθεσμία υποβολής της απαιτούμενης δήλωσης, αλλά ο οφειλέτης δεν θα την έχει υποβάλει. Στόχος θα είναι η έγκαιρη ενημέρωση του οφειλέτη για τον κίνδυνο να τεθεί εκτός ρύθμισης και να χάσει τα ευεργετήματά της, αν δεν φροντίσει πριν από την εκπνοή της προθεσμίας καταβολής της επόμενης δόσης ή υποβολής της απαιτούμενης δήλωσης να

εκπληρώσει τις συγκεκριμένες υποχρεώσεις του. Το σύστημα «συναγερμού» θα ειδοποιεί εξάλλου τον οφειλέτη για τον κίνδυνο απώλειας της ρύθμισής του και κάθε φορά που θα γεννάται μια νέα οφειλή του προς τη φορολογική διοίκηση και θα πλησιάζει η ημερομηνία λήξης της προθεσμίας εξόφλησής της, προκειμένου ο οφειλέτης να αντιληφθεί ότι, εάν αφήσει τη νέα οφειλή του να γίνει ληξιπρόθεσμη, είτε με το να μην την εξοφλήσει εμπρόθεσμα είτε με το να μην τη ρυθμίσει κι αυτή σε δόσεις, τότε -βάσει των διατάξεων που ισχύουν για την ήδη ενεργή ρύθμισή του- θα τεθεί εκτός αυτής, με όλες τις επιπτώσεις που περιγράψαμε παραπάνω.

Ανοίγουν οι πλατφόρμες

Εν τω μεταξύ, την Παρασκευή τέθηκαν σε λειτουργία από την ΑΑΔΕ και οι πλατφόρμες για την ηλεκτρονική υποβολή αιτήσεων από οφειλέτες της εφορίας για επανένταξη στις ρυθμίσεις των 120 δόσεων και των 36 ή 72 δόσεων για τα χρέη που δημιουργήθηκαν την περίοδο της πανδημίας. Επίσης τέθηκε σε λειτουργία και η πλατφόρμα υποβολής αιτήσεων για υπαγωγή σε νέα ρύθμιση 36 ή 72 μηνιαίων δόσεων των οφειλών προς την εφορία, που κατέστησαν ληξιπρόθεσμες από την 1η-11-2021 έως και την 1η-2-2023.

Σύμφωνα με σχετική εγκύκλιο που κοινοποίησε στις ΔΟΥ και τις λοιπές αρμόδιες υπηρεσίες της η ΑΑΔΕ:

1. Κάθε οφειλέτης, ο οποίος απώλεσε έως την 1η-2-2023 ρύθμιση τμηματικής καταβολής οφειλών σε έως και 120 δόσεις ή ρύθμιση τμηματικής καταβολής οφειλών σε έως και 36 ή 72 μηνιαίες δόσεις, δύναται να επανενταχθεί στο ίδιο καθεστώς ρύθμισης με τους ίδιους όρους και προϋποθέσεις, κατόπιν αίτησής του, η οποία υποβάλλεται έως και την 31η Ιουλίου 2023, για την υπολειπόμενη οφειλή κατά την ημερομηνία της αίτησης και για τον εναπομείναντα αριθμό ανεξόφλητων δόσεων της ρύθμισης.

Η επανένταξη του οφειλέτη στη ρύθμιση συντελείται με την καταβολή, εντός τριών εργάσιμων ημερών από την ημερομηνία υποβολής της αίτησης και όχι αργότερα από την 31η Ιουλίου 2023, ποσού που αντιστοιχεί στο άθροισμα του ποσού της παλαιότερης ανεξόφλητης δόσης της απολεσθείσας ρύθμισης και του ποσού της τρέχουσας δόσης της ρύθμισης που αναβιώνει.

Τυχόν καταβολές που έχουν διενεργηθεί για οφειλές που είχαν υπαχθεί σε απολεσθείσα ρύθμιση και δεν έχουν πιστωθεί σε αυτές κατά την ημερομηνία της επανένταξης αποσβένουν τις ανεξόφλητες δόσεις της απολεσθείσας ρύθμισης κατά σειρά παλαιότητας αυτών. Ο αριθμός των δόσεων της ρύθμισης που αναβιώνει ισούται με το πλήθος των ανεξόφλητων δόσεων της απολεσθείσας ρύθμισης. Το ύψος εκάστης των ανεξόφλητων δόσεων της απολεσθείσας ρύθμισης με ημερομηνία λήξης πριν από την ημερομηνία υποβολής της αίτησης επανένταξης, διαμορφώνεται κατόπιν επιβάρυνσης της δόσης με τον προβλεπόμενο τόκο εκπρόθεσμης καταβολής, ο οποίος υπολογίζεται από την ημερομηνία κατά την οποία κατέστη ληξιπρόθεσμη έως την ημερομηνία υποβολής της αίτησης επανένταξης. Οι δόσεις καταβάλλονται, με σειρά παλαιότητας, μετά τις τυχόν υπολειπόμενες δόσεις της απολεσθείσας ρύθμισης με ημερομηνία λήξης μετά την ημερομηνία υποβολής της αίτησης επανένταξης.

Αν ο οφειλέτης έχει λοιπές ληξιπρόθεσμες οφειλές που δεν τελούν σε ρύθμιση ή σε καθεστώς αναστολής κατά την ημερομηνία της επανένταξης στη ρύθμιση οφείλει, εντός ενός μηνός από την ημερομηνία αυτή, να τις εξοφλήσει ή να υπαγάγει το σύνολο αυτών σε πάγια ρύθμιση 24 ή 48 μηνιαίων δόσεων ή να τις τακτοποιήσει με άλλο νόμιμο τρόπο. Αν ο οφειλέτης είχε ήδη υπαγάγει τις λοιπές αυτές οφειλές του σε πάγια ρύθμιση, η οποία έχει απολεσθεί κατά τον χρόνο της επανένταξης στην παλαιά του ρύθμιση, δύναται, κατ’ εξαίρεση, να τις υπαγάγει εκ νέου σε πάγια ρύθμιση.

Εάν μετά την παρέλευση ενός μηνός από την επανένταξη στην παλαιά ρύθμιση των 120 δόσεων ή των 36-72 δόσεων για τα «κορονοχρέη», ο οφειλέτης δεν έχει εξοφλήσει ή τακτοποιήσει κατά νόμιμο τρόπο τις οφειλές που είχαν καταστεί ληξιπρόθεσμες κατά την ημερομηνία της επανένταξης, επέρχεται απώλεια της ρύθμισης στην οποία επανεντάχθηκε.

Διατάξεις και όροι που διέπουν τη ρύθμιση στην οποία γίνεται επανένταξη, σχετικά με τα ευεργετήματα της ρύθμισης, τα δικαιώματα του Δημοσίου, την αναστολή παραγραφής και τους λόγους απώλειας εξακολουθούν να ισχύουν.

2. Βεβαιωμένες οφειλές προς το Δημόσιο που δεν τελούν σε καθεστώς ρύθμισης και έχουν καταστεί ληξιπρόθεσμες μετά την 1η-11-2021 και έως και την 1η-2-2023, δύνανται, κατόπιν αίτησης του οφειλέτη, να υπαχθούν σε ρύθμιση τμηματικής καταβολής για εξόφληση σε έως και 72 μηνιαίες δόσεις, εφόσον έχουν καταχωρισθεί στα βιβλία εισπρακτέων εσόδων των παραπάνω υπηρεσιών μέχρι την ημερομηνία της αίτησης για υπαγωγή στη ρύθμιση και ο οφειλέτης κατά την 1η-11-2021 δεν είχε λοιπές ληξιπρόθεσμες οφειλές ή οι ληξιπρόθεσμες οφειλές του, στο σύνολό τους, ήταν τακτοποιημένες κατά νόμιμο τρόπο. Στη ρύθμιση υπάγεται υποχρεωτικά το σύνολο των ληξιπρόθεσμων μετά την 1η-11-2021 και έως και την 1η-2-2023 οφειλών, που μέχρι την ημερομηνία της αίτησης υπαγωγής έχουν καταχωρισθεί στα βιβλία των ΔΟΥ, ΚΕΜΕΕΠ, ΚΕΦΟΜΕΠ και ΚΕΒΕΙΣ και δεν έχουν τακτοποιηθεί κατά νόμιμο τρόπο με αναστολή πληρωμής ή ρύθμιση τμηματικής καταβολής οφειλών βάσει νόμου ή δικαστικής απόφασης ή προσωρινής διαταγής.

Στη ρύθμιση των προηγούμενων δύο παραγράφων δύνανται να υπαχθούν, μετά από επιλογή του οφειλέτη, οφειλές που εμπίπτουν στο πεδίο εφαρμογής της ρύθμισης και:

α) τελούν κατά την ημερομηνία της αίτησης υπαγωγής σε αναστολή πληρωμής ή

β) κατά την ημερομηνία της αίτησης υπαγωγής έχουν υπαχθεί σε πάγια ρύθμιση, της οποίας οι όροι τηρούνται, υπό την προϋπόθεση ότι σε αυτήν έχουν υπαχθεί αποκλειστικά και μόνο οφειλές που έχουν καταστεί ληξιπρόθεσμες την περίοδο από 1η-11-2021 έως 1η-2-2023. Στην περίπτωση αυτή επέρχεται απώλεια της πάγιας ρύθμισης.

Το ελάχιστο ποσό μηνιαίας δόσης της ρύθμισης ορίζεται σε 30 ευρώ.

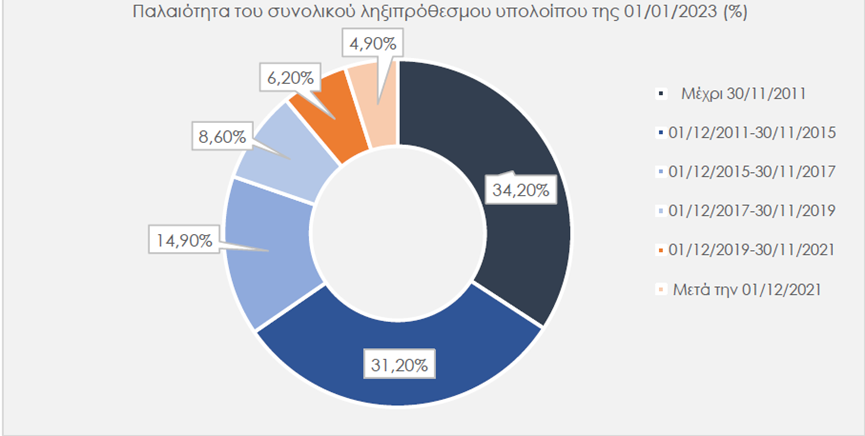

Η κατανομή του συνολικού ληξιπρόθεσμου ανάλογα με την περίοδο γέννησης της οφειλής στην οποία αφορά

Πηγή: naftemporiki